400-700-9596

喜大普奔,金程FRM真实通过率高达87.5%!

发表时间:2019/7/18 13:10:21

编辑:

告诉小伙伴:

[编考按]这次金程FRM学员依旧交出了令人骄傲的成绩单。

2019年5月FRM考试已经尘埃落定,金程FRM学员依旧交出了令人骄傲的成绩单,其中金程FRM二级智课班:

真实通过率高达87.5%!

真实通过率高达87.5%!

真实通过率高达87.5%!

感谢你们,再次验证了金程FRM的高通过率的事实!

.gif)

金程教育自成绩公布后,陆续跟踪班级所有学员的成绩情况,不仅仅统计了通过率情况,而且还详细分析了FRM一二级每门课的成绩分布情况。

下面金程教育结合2019年5月FRM考生成绩进行分析,总结出那些通关的核心点有哪些,希望助力在备考的FRM考生们。

此外,隔壁考完CFA的小伙伴也看过来呀,顺便考个FRM套餐组合也不错的哟(^U^)ノ~

.jpg)

01 FRM成绩整体分析

回顾历年考试情况,可以发现一级的考试通过率是低于二级的。

首先因为二级考生除联考外,都是在通过一级基础上的考试,相当于是条件概率,所有二级通过率在定量上是偏高的。

其次经过一级的“摧残”,考生在备考和考场心理状态相对于一级都有了很大的提高。

.jpg)

.jpg)

(FRM历年通过率,来源于GARP官网)

从历年考情中还可以发现FRM考试的11月高通过“铁律”。原因有以下几点:

一、 首先和FRM考试自身考纲更新有关。

FRM考试每年都会更新考纲,新增一些金融风险管理领域的热点内容,尤其是二级的案例部分,每年都会进行案例内容“大换血”,11月考试会比5月考试的准备更加充分一些,同时也可以通过5月考试对于新增内容的考察方式有一定的了解。

二、 其次和FRM考试报名时间有关。

5月的FRM考试最早在1月可以报名,11月FRM考试在5月可以报名,提交报名费刷卡的那一瞬间带来的金钱肉疼感是备考FRM的最佳动力!

5月考试肉疼感(备考期)会有4个多月,而11月考试的肉疼感(备考期)长达半年,所以对于11月考试,考生相对有更加充分的准备。

三、 还有就是从隔壁结束6月CFA考试的同仁正在赶赴11月FRM的考场。

因为学习是有惯性的,考完CFA感觉不学习的日子太过空虚寂寞,正好在下一次6月的CFA考试前拿FRM练练手,继续贯彻学习的好习惯。

而且CFA考试和FRM考试很多部分是重合的,比如CFA中的衍生、数量、固定收益和另类投资等都在FRM中有对应的内容,所以这种“一学双证”的模式正在学霸间广泛使用。

02 一级成绩深度分析

那么我们接下来对一级成绩进行深度分析,包括FRM一级考试各科的考情解密,希望可以帮助到大家将每个科目科学备考。

.png)

此处的成绩分析以金程学员为样本,具体分析了通过学员的各科成绩情况以及未通过学员的各科成绩情况,针对考情总结各科备考策略干货。

FRM一级各科平均分位点

.png)

.png)

(说明:平均分位点为参照协会成绩1、2、3、4分值进行核算,1-4分别对应协会的成绩统计分布全球成绩排名区间:0-25%、25%-50%、50%-75%、75%-100%)

从图中可以很直观的发现,通过考试的学员各科的平均成绩基本在2分位点以下。

《估值与风险模型》:学员发挥最好的科目,平均成绩1.54个分位点。

《风险管理基础》:发挥较差的科目,平均成绩1.78个分位点。

.jpg)

下面我们来看一下FRM一级考试中,各科成绩分位点占比图。

如下图所示,每个科目从上至下分别为1、2、3、4分值的占比。

.png)

(说明:分位点为参照协会成绩1、2、3、4分值进行核算,1-4分别对应协会的成绩统计分布全球成绩排名区间:0-25%、25%-50%、50%-75%、75%-100%)

通过上图可以很明显分析FRM一级各科的成绩,以及对应的备考策略。

①风险管理基础:这门课对于大多数中国考生来说,存在天然劣势,总体成绩不太理想。

考试中此部分定性的题目较多,“读题做题两相虚”,自信满满的排除了错误答案的这种事情也常有发生。

备考策略:因此在备考时,可以先把CAPM等相对定量化的内容掌握好,对于一些风险管理理论的定性题目,可以结合行业经验,把自己设想成CRO,做出相对合理的选择。

有些题目不用太过纠结,稍微“战术性放弃”一下也是可以的。

②定量分析:这门课对于大多数有一定数学基础的中国考生来说,与歪果仁相比是有一定优势的,尤其在学过概率论与数理统计这门课程的考生来说,解决FRM中的概统题是没有数学难度的。

备考策略:因此在备考时,应该把定量分析作为战术上的优势学科,学习的过程中可以辅助以概率论和统计学的相关资料来一起学习,可以起到事半功倍的效果。

另外考试中FRM不会在计算上故意为难考生,那么对于我们会做的题目,一定不要马虎粗心哦~

③金融市场与产品:这门课是区分度较大的一门学科。并且对于金融基础较为薄弱的学员来说,可能有些产品是之前闻所未闻的。

同时由于FRM考试的出题人大多数是金融系统的从业人员,此部分可能会有两三题偏向于市场实务情况,但如果把金程基础班讲义中的知识点都理解清楚的话,是可以覆盖90%以上的考点的。从上图可以看出认真学习并通过考试的学员此部分得分率是很高的。

备考策略:因此在备考时,此部分应首先将基础知识点和金融产品的特点理解透彻,其次在备考过程中也可以适当关注金融市场热点,一方面学以致用,另一方面对于考试也是事半功倍的。

④估值与风险模型:在统计学员成绩中也发现大多数金融市场与产品考的不错的学员的估值与风险模型科目发挥也不错,因为这两门有很强的相关性。

第三门相当于第四门的铺垫,估值与风险模型在第三门的基础上对于产品和估值和风险管理,如希腊字母和VaR等风险度量维度有了深度拓展,但考试题目相对中规中矩,金程的百题和押题覆盖95%以上的考点。

备考策略:因此在备考时,首先要保证对金融市场与产品有较好的基础,这样可以一举两得,学习估值与风险模型更加得心应手。

其次要配合好金程的百题、模考和押题,因为此部分题目相对“套路化”,practice makes prefect!

03 二级成绩深度分析

那么我们进入下一环节:FRM二级成绩进行深度分析,包括FRM二级考试各科的考情解密及备考武功秘籍,准备好接招吧!

.png)

此处的成绩分析依然以金程学员为样本,具体分析了通过学员的各科成绩情况以及未通过学员的各科成绩情况,针对考情总结各科备考策略干货。

二级各科平均分位点

.png)

.png)

(说明:平均分位点为参照协会成绩1、2、3、4分值进行核算,1-4分别对应协会的成绩统计分布全球成绩排名区间:0-25%、25%-50%、50%-75%、75%-100%)

从图中可以很直观的发现,

《操作风险》:是通过考试的学员发挥最好的科目,平均成绩1.52个分位点。

《投资组合管理》:发挥较差的,平均成绩2.52个分位点。

.jpg)

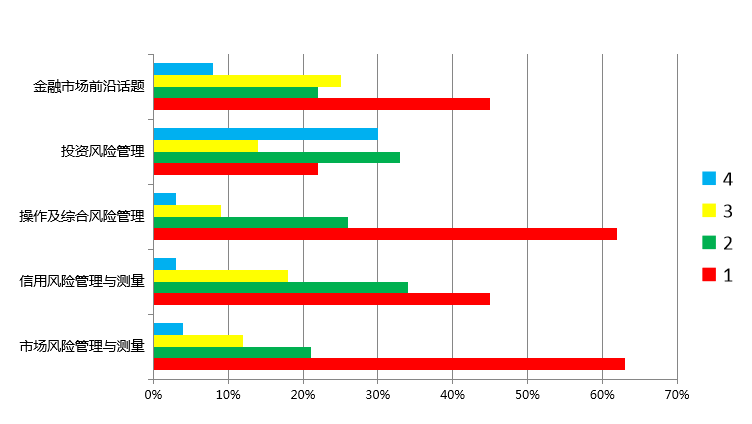

下面我们来看一下FRM二级考试中,各科成绩分位点占比图。

如下图所示,每个科目从上至下分别为1、2、3、4分值的占比

(说明:分位点为参照协会成绩1、2、3、4分值进行核算,1-4分别对应协会的成绩统计分布全球成绩排名区间:0-25%、25%-50%、50%-75%、75%-100%)

通过上图可以很明显分析FRM二级各科的成绩,以及对应的备考策略。

①市场风险测量与管理:这门课与一级的估值与风险模型联系较为紧密,以VaR为纽带将一级与二级联系在一起,所以市场风险测量与管理这门课程通过的学员占1的比例是很高的。

备考策略:因此在备考时,可以先把与VaR有关的内容掌握,减少对此门课程的陌生感。然后按部就班搞懂其他基础知识点。

②信用风险测量与管理:这门课难度比较大,计算量也是比较大的。并且对于一些信用衍生产品,考试中会联系实务进行考察。

备考策略:因此在备考时,应该着重把握信用风险模型的特性和计算,对于信用衍生产品要有一定了解,信用风险是二级最为复杂的一门课。大家做好心理准备迎接挑战!

③操作和全面风险管理:这门课和一级的风险管理基础是令人考场发虚的姐妹花!并且全面风险管理部分很多是和风险管理基础理论部分重合。这些中国考生最不擅长的部分也是“阴魂不散”鸭。

备考策略:因此在备考时,此部分应首先将基础知识点和巴塞尔协议部分掌握好,因为这部分内容出题还是比较中规中矩的,至于一些定性的问题,可以和一级的全面风险想结合,将自己想象为CRO,凭借金融素养“随缘”吧。

.jpg)

④风险管理和投资管理:这门课这次考试成绩普遍差强人意,这与协会的出题方式有很大关系,本次投资管理部分出题侧重于原版书中一些细节定性知识点和投资策略的考察,这就很令人绝望了。

备考策略:因此在备考时,要适当将投资策略结合实务,活学活用,以应对考试的灵活性。

⑤金融市场当前热点分析:这门课对于金程的学员来说“Easy and Fun”,因为我们有大神梁震宇老师护体。

每年的金融市场热点梁老师都会自制一份guide,并且课程内容也是经过精心设计,所以恰恰是把中国考生的弱势变成了金程考生的优势。

备考策略:因此在备考时,要紧跟梁老师的guide,学有余力的考生可以阅读这些金融热点的原版论文,变成自己的优势学科。

以上FRM各科备考秘籍已倾囊相授!

相关阅读:

网校

网校 题库

题库 APP

APP 直播

直播 微信

微信 商城

商城免费资料索取

请选择考试类别

资料索取

资料索取 代理报名

代理报名 课程咨询

课程咨询 考试指南

考试指南 400-700-9596

400-700-9596